Desde 2023, los autónomos cotizan a la Seguridad Social en función de sus ingresos reales. En este artículo te explicamos de la mano de nuestra asesoría laboral de forma clara cómo funciona el nuevo sistema de cotización, qué cuotas se aplican, cuándo puedes modificarlas y qué coberturas incluye.

Victoria Barberá Juan

Victoria Barberá Juan

Buendía Asesores – Asesoría Jurídica y Laboral del ICOFCV

ARTÍCULO

¿En qué consiste el nuevo sistema de cotización de los autónomos?

Con la entrada en vigor del Real Decreto-ley 13/2022, se establece un nuevo modelo de cotización para las personas trabajadoras autónomas. A diferencia del sistema anterior, las cuotas ya no se eligen libremente, sino que se calculan en función de los ingresos reales obtenidos durante el año natural.

Cotización en función de los ingresos reales

Para calcular la base de cotización se tienen en cuenta todos los rendimientos netos anuales, obtenidos por las distintas actividades profesionales o económicas, con independencia de que se desarrollen a título individual o como socio o integrante de una entidad.

Sobre los rendimientos netos resultantes del IRPF se aplica una deducción adicional por gastos genéricos:

- 7 % con carácter general

- 3 % para autónomos societarios

El resultado final determina el tramo de ingresos en el que se encuadra la persona autónoma y, en consecuencia, la cuota mensual que le corresponde pagar.

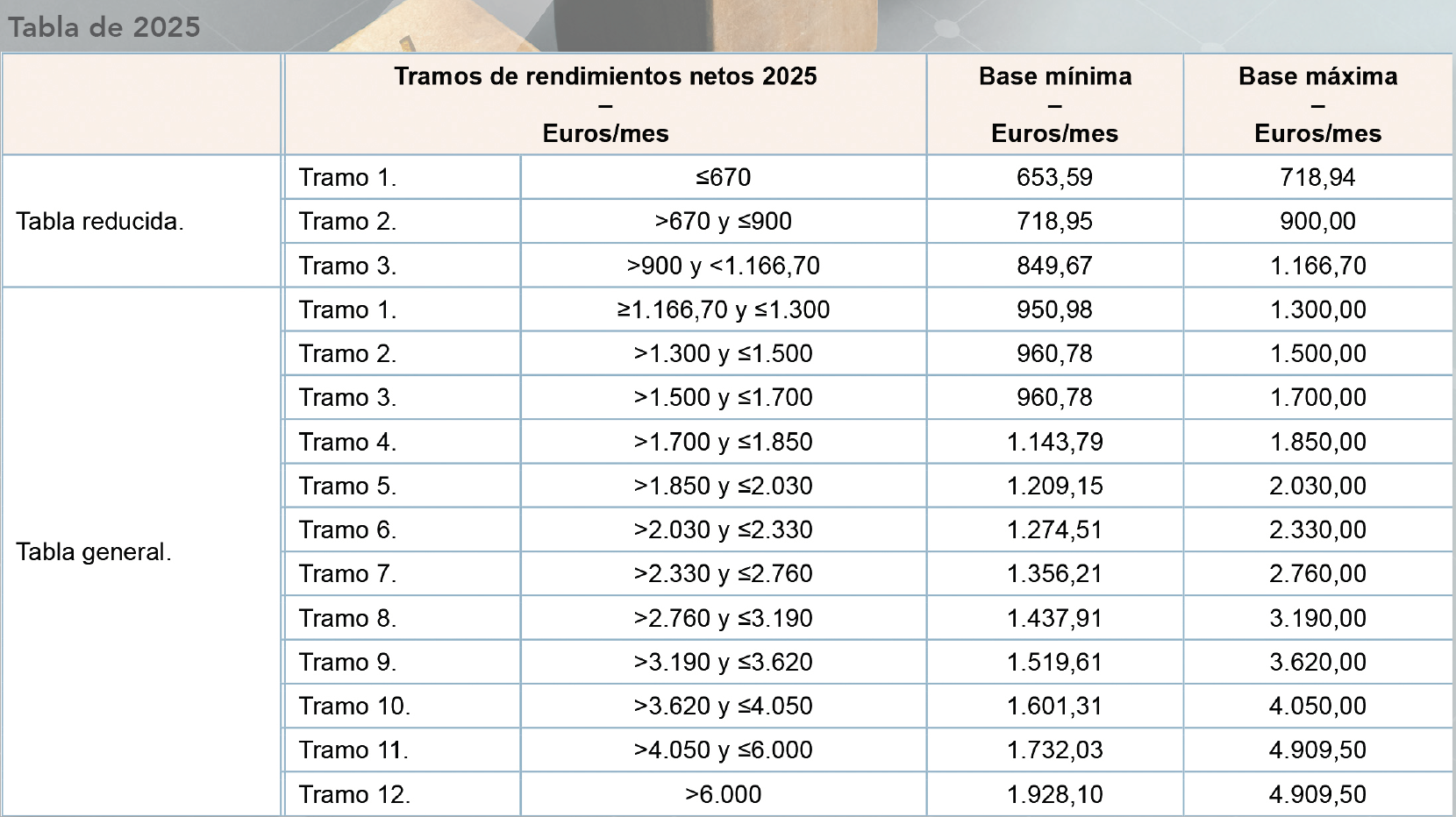

Tramos de ingresos y cuotas

La Seguridad Social ha establecido una tabla oficial de tramos por ingresos, con bases mínimas y máximas y cuotas mensuales para cada ejercicio.

En la actualidad, la última tabla publicada es la correspondiente a 2025.

¿Cuántas veces se puede cambiar la cuota de autónomos?

Las personas autónomas pueden cambiar su cuota hasta seis veces al año, en función de la previsión de ingresos netos, siempre dentro de los límites mínimo y máximo aplicables.

Para ello, es necesario solicitarlo ante la Tesorería General de la Seguridad Social (TGSS), junto con una declaración de los rendimientos netos anuales previstos.

Regularización de cuotas al final del ejercicio

Una vez conocidos los rendimientos netos reales, la Seguridad Social procederá a la regularización de las cotizaciones:

· Si se ha cotizado de menos:

Se deberá ingresar la diferencia en el mes siguiente a la notificación, sin intereses ni recargos.

· Si se ha cotizado de más:

La TGSS devolverá el exceso antes del 31 de mayo del año siguiente.

Para los autónomos societarios, se ha establecido una base mínima de 1.000 € mensuales hasta el 31 de diciembre de 2025.

Bonificaciones y ayudas para autónomos

Existen actualmente bonificaciones y reducciones en la cuota para determinados colectivos. Entre ellas destaca la cuota reducida por inicio de actividad, conocida como tarifa plana, siempre que se cumplan los requisitos establecidos legalmente.

¿Qué cubre la cotización de autónomos?

La cotización a la Seguridad Social incluye, entre otras, las siguientes prestaciones (contenido ampliado en el artículo publicado en la revista colegial):

- Asistencia sanitaria

- Incapacidad temporal

- por enfermedad común o accidente no laboral

- por accidente de trabajo o enfermedad profesional

- Prestación por nacimiento y cuidado de menor.

- Riesgo por embarazo y riesgo durante la lactancia natural

- Jubilación

- Incapacidad, muerte y supervivencia (viudedad, orfandad, auxilio por defunción)

Artículo publicado originalmente en la revista colegial Fisioteràpia al Dia (FAD). Puedes consultar el texto completo en el siguiente enlace: Sistema de cotización de autónomos – FAD (diciembre 2025). También puedes leer el resto de artículos de gran interés que conforman el monográfico "Fisioterapeuta autónomo: claves que debes conocer".

volver

volver